ビジネスにおける取引当事者間では、「手付金」がよく交わされます。

「名前は聞いたことがある」、あるいは「何となくイメージはできる」という人も多いと思いますが、手付金の目的や相場について自信を持って答えるのは難しいのではないでしょうか?

手付金のやり取りは不動産の売買取引でもよく発生するため、スムーズに契約を進めるためにも、しっかりと理解しておきたいところです。

本章では、不動産売却の際の手付金について、詳しい性質や相場の金額、手付の設定における注意点などを解説します。

手付金とはどういうものか?

不動産売買における手付金とは、売り手と買い手が勝手に契約解除しないことを保証するためのお金です。

最初に、不動産売買における手付金の法的な性質について概要を押さえましょう。

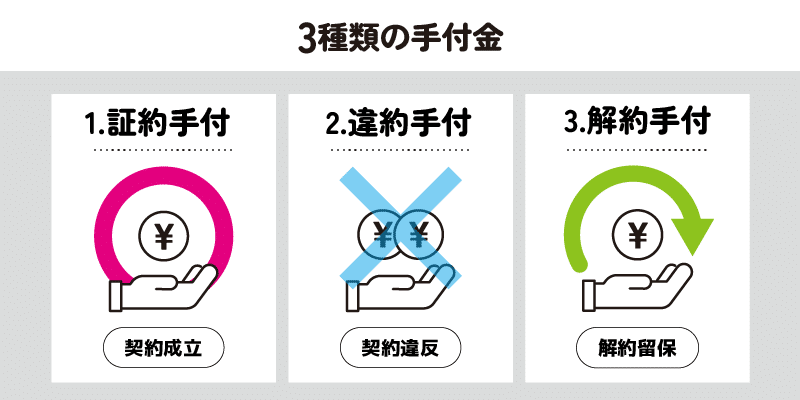

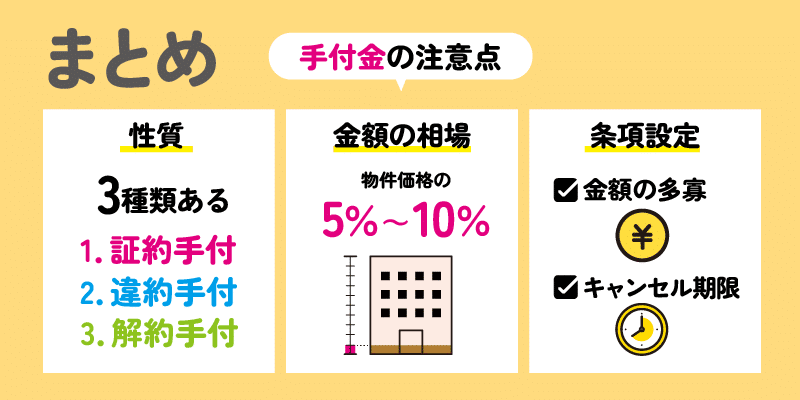

手付金には、以下3つの性質があるとされています。

-

証約手付

当事者間で契約が正式に結ばれたことを証明するために交付される手付金 -

違約手付

当事者間のどちらかに契約違反があった場合、その罰金として没収される手付金です。交付を受けた側(売り手側)に契約違反があった場合は、交付された違約手付金を買い手に返したうえで、同額の違約金を支払うことになります。 -

解約手付

一旦締結した契約について、解約する権利を留保する目的の手付金です。

買い手は手付金を放棄することで契約を解除でき(手付流し)、売り手側は手付金の倍額を償還することで契約を解除することができます(手付倍返し)。

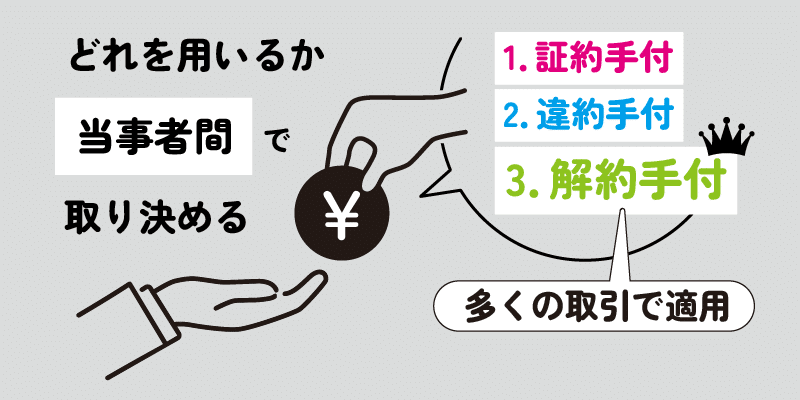

実際の取引で、上記3種類のどれが用いられるかは、当事者間で取り決めることができます。

特に取り決めがなければ、③の解約手付になります。

手付金が交わされるほとんどのビジネス取引では、③の解約手付が適用されます。

不動産売買取引における手付金も、③の解約手付の性質を有することがほとんどなので、本章でもこれ以降は解約手付を前提に説明します。

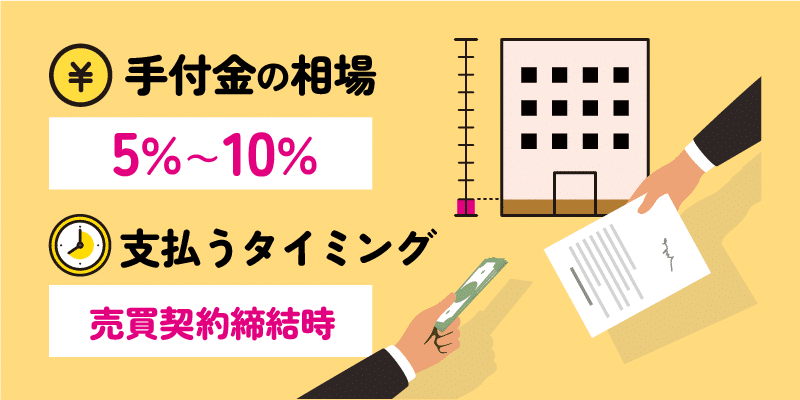

手付金の相場と支払うタイミング

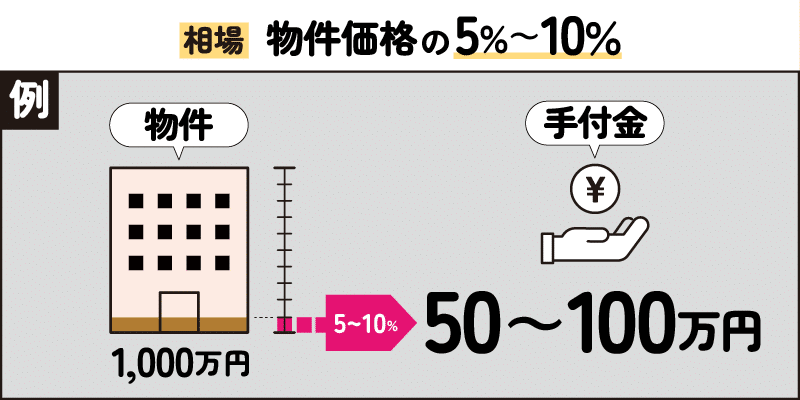

中古不動産の売買における手付金の相場は、概ね物件価格の5%~10%程度とされています。

例えば1,000万円の物件であれば、大体50万円~100万円程度が手付金になるということです。

手付金を支払うタイミングは、売買契約を締結した時点です。

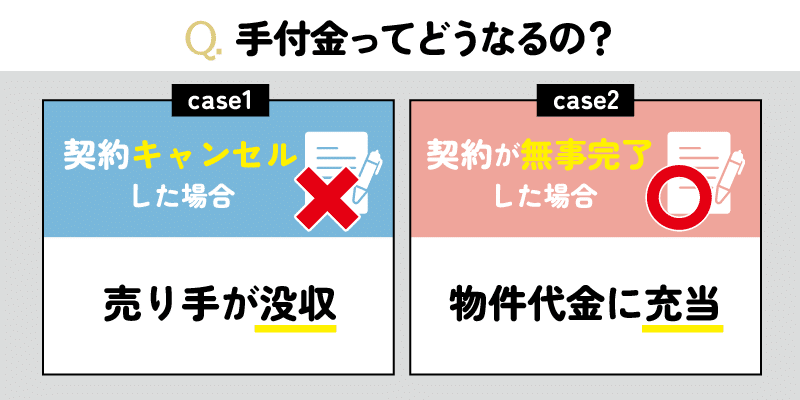

買い手は他にも良い物件がないか探すのが常なので、もし他に良い物件が見つかり、契約をキャンセルするのであれば、支払った手付金は売り手が没収できます。

一方、契約がキャンセルされずに取引が無事完了すれば、手付金は物件の代金に充当されることになります。

手付金の取り決めは任意であることに留意する

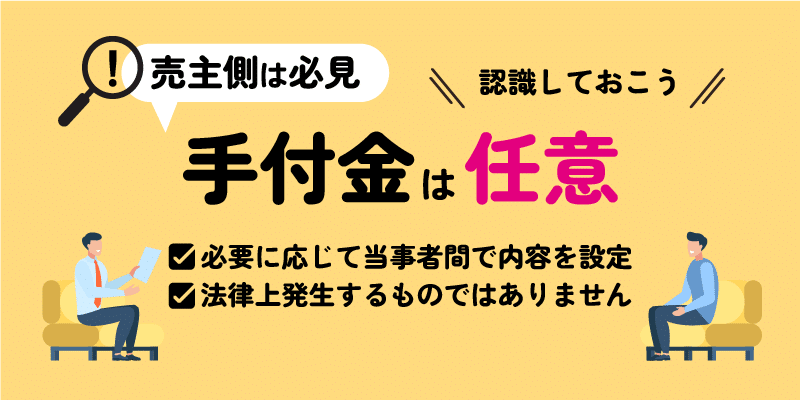

売り手として留意すべき点は、手付金は法律上必ず発生するものではなく、必要に応じて当事者間で内容を考え、設定するものだと認識することです。

よって、何もしなければ原則として手付金は設定されません。

また、相場は先述したとおりですが、金額についても特に法律上の決まりはないので、当事者間で話し合って決めることになります。

※売り手が業者の場合、手付金の上限は物件価格の20%に制限されます。

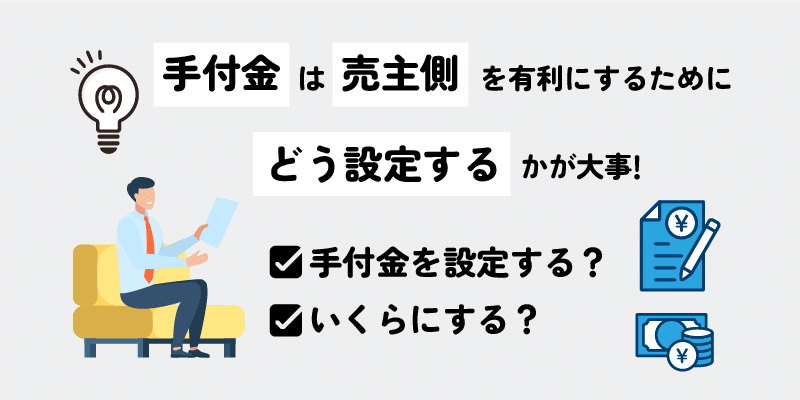

したがって、売り手は手付金を設定するのか、また、設定するのであれば金額をいくらにするのか、契約前に吟味する必要があります。

手付金の設定で重要なことは、売り手側を有利にするためにどう設定するか、という視点です。

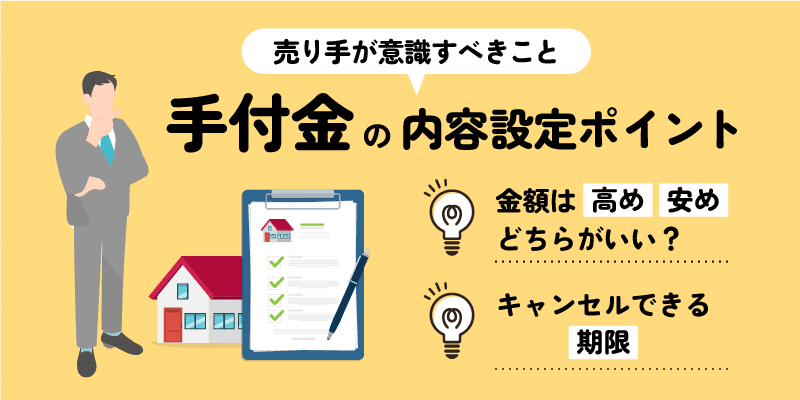

手付金の条項設定で売り手が意識すべきこと

手付金に関する条項の設定は、基本的に売り手が主導して決めますが、その際には金額の多寡とキャンセルできるまでの期限の設定をよく考える必要があります。

金額設定について

手付金の相場は物件価格の5%~10%程度と述べましたが、具体的な金額設定場面では、安めにするか高めにするか、悩むことがあります。

それぞれにメリットとデメリットが生じます。以下、解説します。

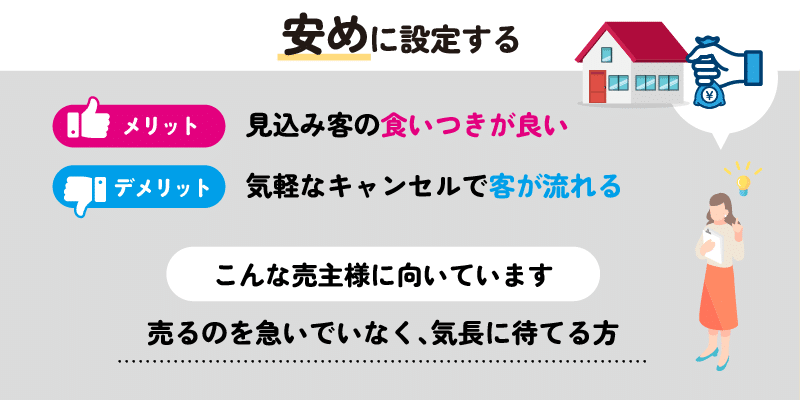

安めに設定した場合

安めにした場合は買い手側からの印象が良くなるので、見込み客の食いつきが良くなります。

その反面、他に良い物件が見つかれば気軽にキャンセルできるので、せっかく見つけたお客さんが他に流れてしまうことが多くなるかもしれません。

売却期間にあまり余裕がない場合は、見込み客を探し直して交渉しなければならないため、手間と時間の面で痛手を負います。

売却を急いでおらず、「売れたらラッキーだけど、売れなくても構わない」という姿勢であれば気長に次のお客さんを待てるため、キャンセルが生じるほど手付金を没収でき、お得な取引を繰り返せるかもしれません。

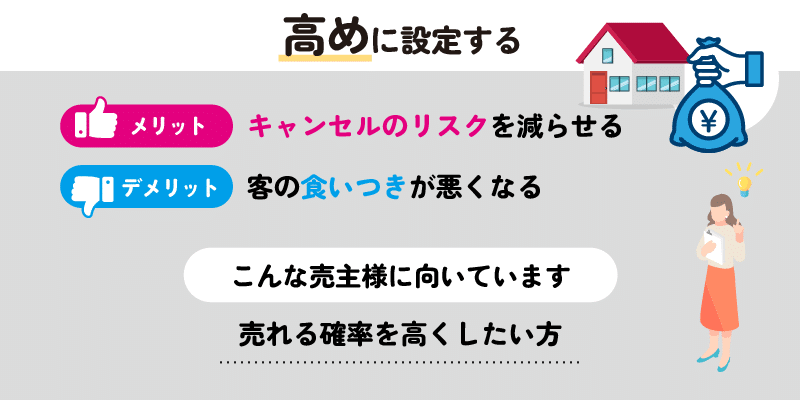

高めに設定した場合

手付金を高めに設定すると、買い手側は気軽にキャンセルできなくなります。

売り手からすればキャンセルのリスクを減らせますから、売買契約履行までの確実性を担保しやすくなります。

例えば、売り手も住み替えを考えていて、新居購入に係る資金の確保が望まれる場合、簡単にキャンセルされてしまうと入金の予定が狂ってしまいます。

簡単にキャンセルされたくない場合は高めの設定が推奨されますが、高すぎると今度はお客さんの食いつきが悪くなってしまい、そもそも購入に至らないことも考えられます。

手付金の金額設定には、微妙なさじ加減が必要でしょう。

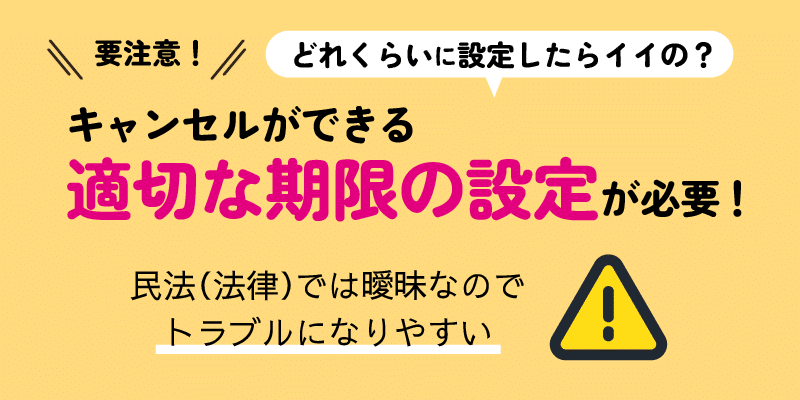

キャンセルできる期限設定について

キャンセルできる期限については、金額設定以上に注意しなければいけません。

期限の設定も任意であり、設定しないことも可能ですが、その場合は民法で定められたキャンセル期限のルールが自動で適用されます。

このルールはとても分かりにくく、実際の契約ではトラブルに発展する可能性が高いので、特に注意が必要です。

民法上のルールでは、キャンセルができるのは「相手方が契約の履行に着手するまで」の間です。

つまり、売り手が契約の履行に着手する前であれば、買い手はキャンセルできるということですね。

しかし、「契約の履行に着手」という行為はケースバイケースで変わり、具体的にどのような行動を指すのかあいまいであるため判断しにくいのです。

例えば、引き渡しに先立ち、物件にかけられていた抵当権を外すために金融機関に返済した場合も、「契約の履行に着手」したと考えることができます。

個別事案の行動によりキャンセル期限が変わるため、非常にセンシティブな判断が求められます。場合によっては当事者間にトラブルが生じてしまうことも。

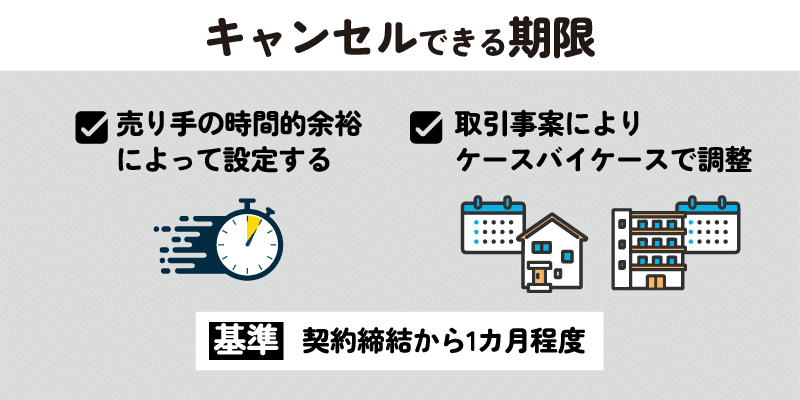

そのため、キャンセルができる適切な期限の設定が必要です。

設定する期限は、売り手が物件売却にどれだけ期間的余裕があるのかなど、個別の取引事案によっても変わります。

概ね、売買契約の締結から1ヶ月程度を基本とし、ケースごとに調整を加えて考えることになるでしょう。

住宅ローン特約との関係

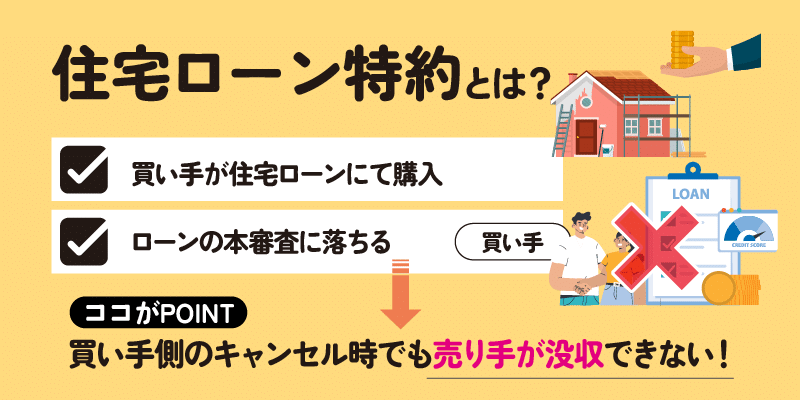

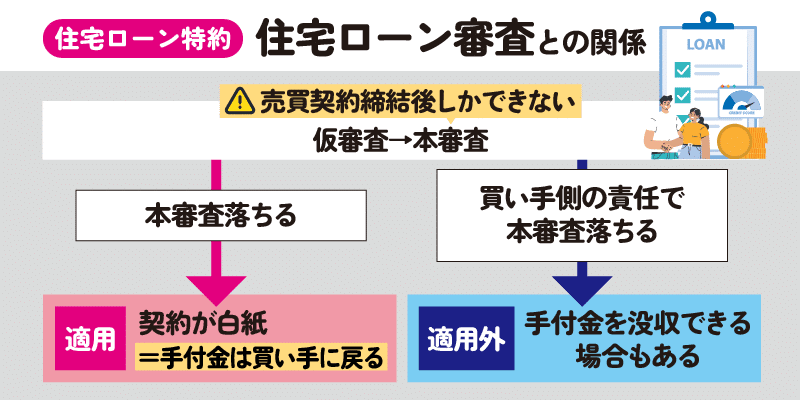

売り手が受領した手付金は、買い手側がキャンセルすると没収できるのが原則ですが、住宅ローン特約条項を設ける場合は手付金の没収ができないことがあります。

買い手側が住宅ローンを利用して物件を購入する場合、住宅ローン特約の設定が求められます。この特約が付いたうえで住宅ローンの本審査に落ちた場合、原則として売買契約は白紙撤回になるため、手付金も返還しなければならないのです。

住宅ローンには仮審査と本審査がありますが、本審査は不動産の売買契約が締結された後でないと受けることができません。

通常は仮審査に受かっていれば本審査に落ちることはあまりありませんが、万が一落ちた場合に備えて住宅ローン特約を設けることになります。

本審査に落ちると住宅ローン特約条項が適用され、原則として契約は白紙撤回となりますが、本審査に落ちた原因について買い手側に帰責事由があれば、責任を追及することも可能です。

例えば、仮審査を受けた後に借金を増やしたことで本審査に落ちた場合は、買い手側に責任があるとして住宅ローン特約の適用を否認し、個人都合によるキャンセルとして手付金を没収できることもあります。

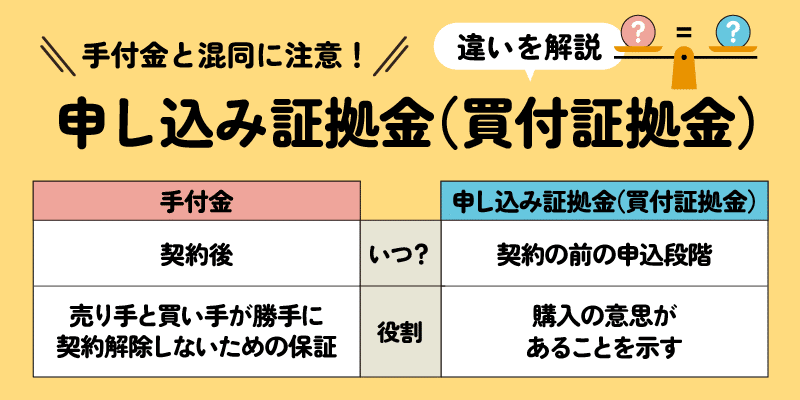

「申込証拠金」との混同に注意

不動産取引でやり取りされるお金にはさまざまな名目がありますが、手付金と混同されやすく、トラブルになりやすいものに「申込証拠金」があります。

「買付証拠金」など別の名前で呼ばれることもあるので、余計に分かりづらいかもしれません。

申込証拠金は、購入の意思があることを示すためのお金で、契約前の申し込みの段階で買い手が売り手に渡します。

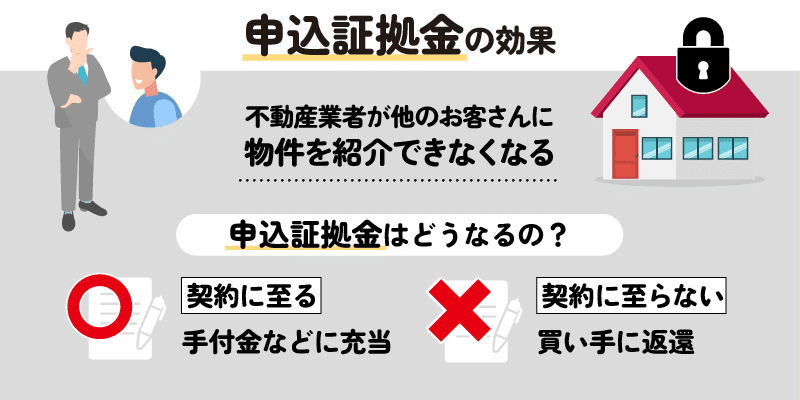

通常は仲介する不動産業者が受領し、これをもって不動産業者は他のお客さんに物件を紹介できなくなります。

そのまま契約に至れば、申し込み証拠金は手付金などに充当されますが、契約に至らなければ返還する必要があります。

売買契約が締結されて手付金に充当された後は別ですが、契約に至らなければ返還する義務があることを覚えておきましょう。

まとめ

本章では不動産売買取引の際に発生する手付金について、その性質や金額の相場、条項設定時の注意点などを解説しました。

手付金の設定は任意ですが、設定する場合は売り手の視点で考えると留意すべき点がいくつかみえてきます。

金額設定にはある程度のさじ加減が必要であり、キャンセル時期の設定を忘れるとトラブルのリスクが生じることに注意してください。

また住宅ローン特約との関係や、申込証拠金との違いについても理解しておきましょう。